资本市场关注的是全面注册制改革的正式启动。上市企业数量的进一步扩大、企业投资价值的市场判断、监管和退市制度的进一步完善都将对一、二级市场投资产生深远的影响。其中,随着近年来注册制试点的启动,市场上中小企业数量明显增加,但流动性不足,不仅加剧了二级市场企业的分化,也给一级市场VC/PE机构项目的退出带来了巨大挑战。在综合注册制下,作为企业上市背后的重要资本推动者,VC为了适应新形势下的投资规则和市场生态,PE机构越来越重视投资端和退出端的研究和布局。

A股市值低于50亿的公司占近一半

日均成交量不到1亿元

自科技创新委员会成立以来,注册制度试点已经过去了近五年。在过去的五年里,市场发生了翻天覆地的变化。最明显的是,中小型市值企业数量逐渐增加,市场资金逐渐集中在优质龙头企业,市场交易中的“28”效应越来越突出。

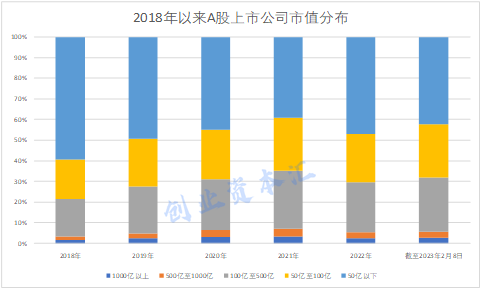

据《证券时报》记者统计,近年来,随着注册制度的深入推进,沪深上市公司数量激增,2022年底达到4917家。与此同时,近年来中小企业数量也大幅增加。截至2022年底,市值低于50亿元的公司有2294家,约占47%;市值区间为50亿元至100亿元的公司有1154家,市值区间为100亿元至500亿元的公司有1194家,共有4642家,这意味着中小企业占整个a股市场的90%以上。

需要注意的是,中小型市值公司的市值变化与市场市场有很大关系。例如,2018年和2022年,在市场整体环境恶劣的情况下,市值低于50亿元的公司数量显著增加,市值在100亿元至500亿元之间的公司数量也有所减少。

从中小型市值公司的行业来看,沪深大型市值公司的行业分布更加集中,而小型市值公司的行业分布更加分散。据记者统计,市值不足50亿元的公司主要分布在机械设备、基础化工、医药生物、电子、计算机、电力设备、汽车等行业,纺织服装、通信、媒体、交通、房地产等行业。

在全面注册制度的预期下,近年来a股市场的“28”分化更加明显,基金越来越青睐市场蓝筹股,尤其是2021年以前,基金聚集的大市值股达到了前所未有的高度。数据显示,2021年市值1000多亿元的公司日均成交额达到2964.25亿元,而a股市场日均成交额为创纪录的1.06万亿元,相当于近30%的资金聚集在大市值公司,而这部分公司只有162家,即每家公司日均成交额达到18.30亿元。

至于小市值公司,据Wind统计,自2019年以来,市值在1000亿元以上的公司日均营业额为13.06亿元,而同期市值在50亿元以下的公司日均营业额为0.72亿元,市值在1000亿元以下的公司日均营业额为6%。具体来说,市值在30亿元、20亿元、10亿元以下,相关公司的日均营业额会更低,甚至有些公司的日均营业额也不到100万元。

2022年,随着机构集团的“崩溃”,大型市值公司的日平均交易量急剧下降,但由于大型市值公司的流动性溢出,中小型市值公司并没有显著增加交易量。苏州证券研究指出,对于上市公司,综合注册制度将促进适者生存,个股趋势趋于两极分化,领先优质公司和尾部公司的估值和市值差距将进一步扩大。

市场分析师指出,在综合注册制度下,如果短期内未能实现持续的高增长,小市值公司将逐渐不受欢迎,估值将达到10倍、5倍甚至更低。但这并不意味着小市值公司没有投资价值,小市值公司也不缺乏快速势头,只要行业前景预期良好,公司有足够的增长,就会有投资价值。

“投早投小”成为一级市场投资共识

越来越注重估值和退出

上市企业数量的扩大和市场资本的数量在短期内无法跟上,这意味着每家上市公司的交易量将进一步下降。对于风险投资机构来说,这不仅意味着企业的流动性溢价不高,而且可能随时面临流动性差和难以退出的困境。

“那些不是很好但可以上市的小公司的股价表现估计不是很好,那些依靠暂时资源投资上市项目和赚钱的小基金也很容易被清除。”深圳一家风投机构的负责人告诉记者,企业上市不再是“鲤鱼跳龙门”的关键跳跃,无论是企业本身还是投资机构。

在接受记者采访时,深圳风险投资公司还表示,预计新股在全面注册制度下的趋势将进一步分化,小市值公司在50亿元以内增加,市场估值回归趋势可能会加快,甚至出现类似香港股市的“仙女股”现象。

面对越来越明显的变化趋势,风险投资行业对未来三大投资退出的标准和方向更加确定:一是投资于早期投资和小型投资的优质企业,二是严格控制价格,三是多种退出方式的结合。在投资方面,近年来,早期投资越来越成为许多投资机构的共识。“一是推动投资前进,二是更加注重投资目标的增长。上述VC机构负责人表示,如果投资价格高,二级市场溢价率不高;或者投资企业质量一般,交易量很低。在这两种情况下,即使企业上市,也很难获得好的回报,甚至很难退出。

其次,投资机构对项目价格会更加敏感。CCV合作伙伴梁宇告诉记者,对于一级市场投资者来说,理性合理的估值将是未来很长一段时间的关键词,一级市场将更加关注公司核心业务竞争力与估值之间的合理关系。在他看来,之前资本市场每隔一段时间就会出现热点,现在追逐热点快速增加估值的做法也在降温。事实上,去年二级市场的低迷也在一定程度上影响了一级市场的投资价格,但梁宇认为,二级市场向一级市场的价格传递是一个缓慢的过程,投资机构和初创企业需要客观合理地看待价值和价格。

在综合注册制度下,越来越多的机构关注如何退出项目。深圳风险投资表示,注册制度的全面扩大对投资机构掌握二级市场退出机会提出了更高的要求,特别是对于周期性强的行业,需要预测“申报-发行-退出”期间可能会持续多年的周期波动。

除了研究退出周期外,许多投资机构已经开始考虑或使用其他退出方式,如“隔轮退出”和并购。

“虽然最理想的退出方式是IPO,但市场环境发生了变化。一些企业在二级市场的融资金额不如在一级市场的融资金额,因此人们更加关注并购。”上述风险投资机构的负责人说。梁宇还告诉记者,并购将成为一种更重要的退出方式,也是公司项目退出的选择之一。

“只要不是最后一轮,你就应该赚钱,但单个项目的收入就会减少。”上述风投机构负责人认为,随着注册制度的全面扩大,一级市场收益率将是一个逐渐下降的过程,最终可能回到整个投资行业的平均收益率。